版权信息 书名:驶向全球:中国新能源汽车产业国际化发展之路

ISBN:978-7-115-69321-1

本书由人民邮电出版社发行数字版。版权所有,侵权必究。

您购买的人民邮电出版社电子书仅供您个人使用,未经授权,不得以任何方式复制和传播本书内容。

我们愿意相信读者具有这样的良知和觉悟,与我们共同保护知识产权。

如果购买者有侵权行为,我们可能对该用户实施包括但不限于关闭该帐号等维权措施,并可能追究法律责任。

版 权 主 编 张永伟

责任编辑 陈灿然

人民邮电出版社出版发行 北京市丰台区成寿寺路11号

邮编 100164 电子邮件 315@ptpress.com.cn

网址 http://www.ptpress.com.cn

读者服务热线: (010)81055410

反盗版热线: (010)81055315

内 容 提 要 中国新能源汽车产业国际化发展是全球汽车产业变革与低碳转型背景下的重要方向,也是中国新能源汽车产业提升国际竞争力的战略需求。

本书聚焦中国新能源汽车产业国际化发展之路,首先分析全球汽车产业格局变迁与中国在全球合作中的角色重塑;随后阐述中国新能源汽车国际化的战略背景、发展基础及全球低碳转型创造的市场机遇;接着借鉴日本、韩国汽车产业国际化发展的历程与启示;进而剖析中国在全球政策法规、海外投资运营及企业体系能力等方面面临的风险挑战;最后提出中国新能源汽车国际化的战略、市场、经营等多维度路径模式创新及金融、物流等保障体系构建方案,并辅以中国—东盟产业合作及充电基础设施“出海”等专题研究。

本书适合对中国新能源汽车产业国际化发展感兴趣的汽车行业从业者、政策研究人员、相关领域学者及政府部门工作人员阅读。

本书编委会 主 编 张永伟

副主编 师建华 王 青 张 健 曾玮良 吴依静

参 编 张会来 唐高凤 牛泓博 乔 丽 钟鸣荟 陶 庆

杜道峰 袁 浩 石少杨 李 稚 包宇婷 顾荷冉

任 浩 王 星 郝凤甫 齐斯聪 李 硕

鸣谢单位

加利福尼亚大学尔湾分校(University of Califonia, Irvine)、上海市新能源汽车公共数据采集与监测研究中心、上汽集团、长城汽车、长安汽车、北汽集团、比亚迪、华晨宝马、奇瑞汽车、英飞凌、奥托立夫、蜂巢能源、中创新航、欣旺达、奥动新能源、火山引擎、地上铁、麦格纳(排名不分先后)

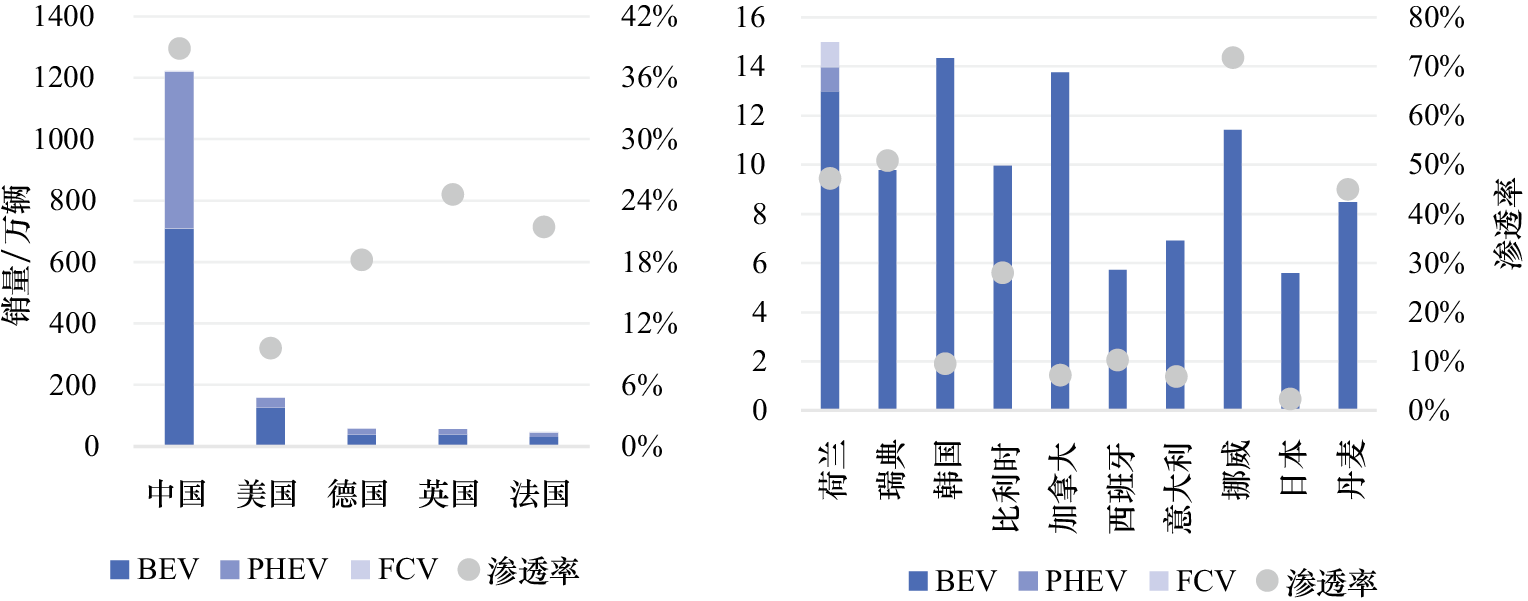

第一章 全球汽车产业格局与变迁 第一节 全球汽车贸易与竞争格局发生重大变化 新能源汽车的快速发展对全球汽车产业贸易格局产生了重要影响。 在全球低碳转型与技术革新的浪潮下,新能源汽车在全球市场的份额持续快速增长,已成为全球汽车产业增长的核心动力,并带动了整车制造、电池、充换电基础设施及智能化相关产业链的系统性重构。从市场结构看,2024年全球新能源汽车销量高度集中,新能源汽车销量前15名国家的销售总量合计占全球新能源汽车销量的90%以上。其中,中国新能源汽车销量超1200万辆,占比超65%(见图1-1);挪威、瑞典等北欧国家在新能源汽车渗透率上处于领先水平。从技术路线看,2024年中国市场以纯电动汽车(BEV)为主,插电式混合动力汽车(PHEV)作为重要补充;欧美市场同样以BEV为主,但PHEV占比较低;日本市场仍以混合动力技术为核心,BEV渗透率相对较低。中国新能源汽车不仅在国内市场形成了规模优势,而且在国际市场加快布局。2024年,中国新能源汽车出口达128.4万辆,占全年汽车出口总量的22%。出口市场从欧洲、东南亚进一步拓展至拉美、中东等新兴区域,对全球汽车贸易流向与产业分工格局产生了显著影响。根据国际能源署《2025年全球电动汽车展望》(Global EV Outlook 2025 )的预测,在当前政策路径下,到2030年,全球电动汽车销量占整个乘用车销量的比例预计将超过40%。中国作为全球最大的电动汽车市场,凭借强劲需求和价格竞争优势,预计2030年新能源汽车销量占比达到约80%;欧洲在碳排放政策推动下,占比有望接近60%;美国市场增长较为温和,预计占比约为20%;东南亚地区在政策支持和本地制造能力推动下,电动汽车销量份额可达约25%。全球电动汽车需求仍将持续高速增长。

图1-1 2024年全球新能源汽车销量前15名国家的销量结构与技术路线

注:信息来源于Marklines,由车百智库研究院整理。

企业竞争格局深度重塑。 中国新能源汽车高速增长助力中国自主汽车品牌的地位与品牌价值显著提升。从汽车销量看,2024年首次有两家中国车企入围全球车企销量前10名,其中比亚迪以427万辆(均为新能源汽车)的年销量排名第五,较去年提升4位,吉利则以334万辆的年销量首次进入全球前10名(见表1-1)。2025年1~9月,全球汽车销量排行榜前10名中,比亚迪、吉利、上汽等中国自主品牌占三席,全球影响力持续提升。

表1-1 2024年和2025年全球汽车销量前10名

排名

车企

2024年全球销量/万辆

车企

2025年1~9月全球汽车销量/万辆

1

丰田

1016

丰田

835.8

2

大众

903

大众

660.4

3

现代起亚

723

Stellantis

402.4

4

Stellantis

542

福特

331.2

5

比亚迪

427

比亚迪

326

6

通用

401

现代起亚

310.5

7

福特

400

吉利集团

295.3

8

本田

381

通用

286.2

9

日产

337

本田

257.9

10

吉利集团

334

上汽

240.8

注: 1. 吉利集团为吉利控股集团,上汽仅包含自主品牌。

2. 信息来源于公开资料,由车百智库研究院整理。

从市值看,新势力车企与传统车企、海外车企与中国车企之间的市值排名竞争加剧。2023年6月,比亚迪全球市值曾反超大众集团,首次成为全球车企市值的季军,而到年底,市场格局再度变化,特斯拉、丰田依旧排名第一、第二。但到了2024年底,比亚迪市值被新入局的小米集团反超,后者市值增至1120.1亿美元,使得中国企业在全球车企市值榜单中的位置出现新的变动(见表1-2)。进入2025年,市值格局进一步演化,中国企业占据更为显著的位置,比亚迪、小米市值差距缩小且分别占据全球上市车企市值的第三、第四位,新能源汽车核心竞争力与智能化平台价值正在不断放大。

表1-2 2024—2025年全球上市车企市值前10名(亿美元)

排名

公司

2025年市值

公司

2024年市值

公司

2023年市值

1

特斯拉

16140

特斯拉

12963.5

特斯拉

7563.6

2

丰田

2824.7

丰田

2626.9

丰田

2478.2

3

比亚迪

1336.2

小米

1120.1

比亚迪

789.4

4

小米

1310.7

比亚迪

1078.4

保时捷

774.7

5

通用汽车

789.0

法拉利

768.3

梅赛德斯-奔驰

729.5

6

梅德赛斯-奔驰

673.5

通用汽车

585.7

宝马集团

725.2

7

法拉利

668.1

保时捷

550.9

Stellantis

670.4

8

宝马

666.2

梅德赛斯-奔驰

536.2

大众集团

633

9

大众集团

623.8

宝马集团

505.6

法拉利

612

10

铃木

585.2

大众集团

471.0

小米

507.2

注:信息来源于Companies Market Cap,由车百智库研究院整理。

区域发展格局显著分化。 全球范围内,汽车电动化转型整体向好,但因地区发展水平、政策导向、产业结构和技术路径差异明显。从市场规模、政策支持、技术创新、产业链协同等多方面综合考量,当前中国新能源汽车产业具备换道先行的领先优势,并正在从整车出口向市场全球化、生态本地化和品牌国际化转变。东南亚、拉美等地区出台系列政策,鼓励电动汽车生产、购买与投资建厂。美欧等发达国家则从市场与贸易开放的政策导向转向贸易保护,旨在培育本土产业链以维持其汽车产业的竞争力。

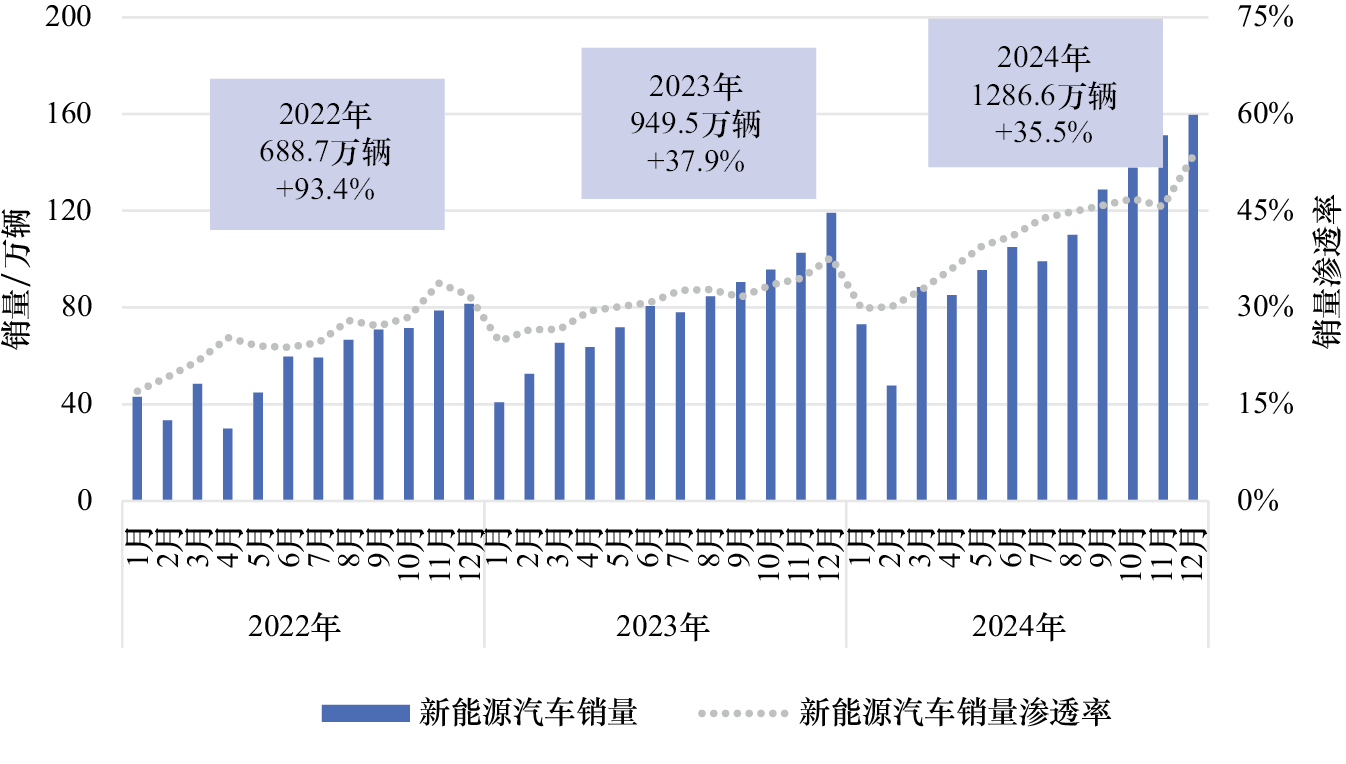

一、中国:规模领先、链条完整 中国作为全球最大的新能源汽车市场,将持续在全球电动化发展中占据主导地位。近三年中国新能源汽车销量及渗透率不断增长,见图1-2。2024年,中国新能源汽车销量突破千万辆,达到1286.6万辆,连续10年位居全球第一。当前,中国新能源汽车市场已从高速增长期过渡到稳健增长期,消费需求呈现多元化、低碳化和服务化趋势。从产业链看,中国经过多年积累和发展,已建立完备的产业链条,掌握全球约60%的电池锂资源加工产能,在全球正极、负极材料产能中分别占比约60%和80%。宁德时代、比亚迪、中创新航、国轩高科、亿纬锂能、欣旺达6家中国企业进入全球动力电池装机量前10名,合计市场占有率达67%,在全球新能源汽车产业链中的国际影响力显著提升。

图1-2 近三年中国新能源汽车销量及销量渗透率

注:信息来源于中国机电产品进出口商会,由车百智库研究院整理。

从产品竞争力看,中国自主品牌在国际汽车市场的认知度逐渐提高,尤其是在新兴市场表现突出。以出口销量为例,奇瑞瑞虎7在2024年出口量约23.8万辆,位居中国品牌出口车型榜首,较上年同比增长超过33%;其在南美、东南亚等市场的表现尤其亮眼,其市场定位与产品匹配度较高。名爵MG ZS凭借丰富的配置和比日系竞品低约20%的价格,在墨西哥、澳大利亚、英国及其他英联邦国家受到消费者认可,2024年全年出口近17万辆。长城汽车哈弗依靠其温度适应性设计与较低的维修成本,在俄罗斯、中东等市场畅销,全年出口达13.5万辆,同比增长37.7%。新能源汽车在欧洲、东南亚、中东等地区的出口也极具潜力。随着车企海外建厂投产步伐加快,未来中国汽车尤其是新能源汽车的品牌影响力还将提升,必将深刻影响今后5~10年全球汽车行业的技术发展、商业模式乃至竞争格局。

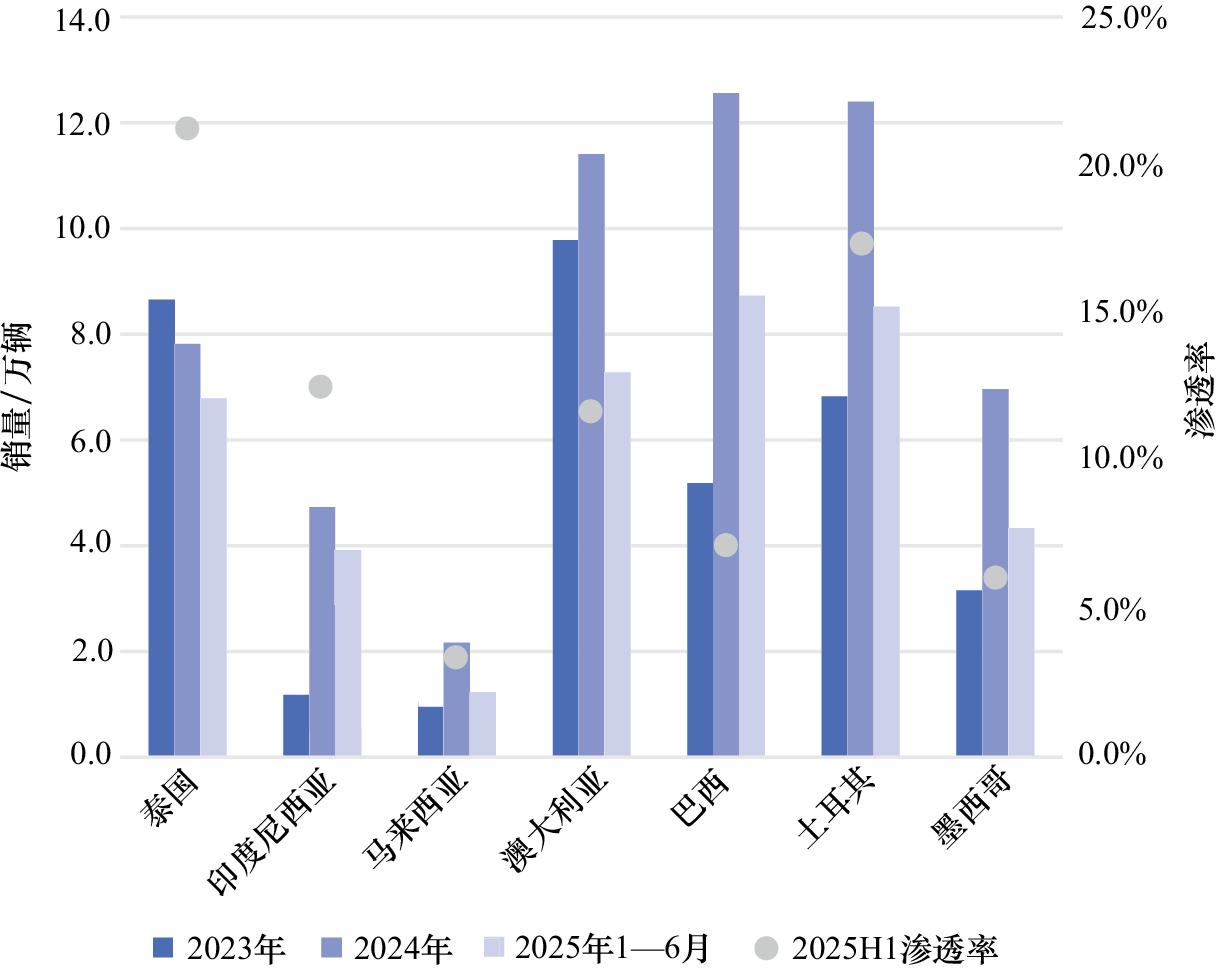

二、新兴市场:政策驱动、潜力巨大 “补贴+差异化关税+本土化激励”政策组合正在共同驱动新兴市场电动汽车规模加速扩张。 墨西哥、泰国、印度尼西亚、澳大利亚、马来西亚、巴西、土耳其等新兴国家的汽车市场年销量大多在百万辆级别,但电动汽车渗透率整体仍处于个位数到约10%的起步阶段。在全球电动化浪潮推动下,这些国家纷纷抓住窗口期,通过购车补贴、差异化关税、本地生产奖励和投资优惠等政策组合,加快培育本国电动汽车产业与市场(见表1-3)。以东南亚为例,泰国、印度尼西亚、马来西亚已把电动汽车作为产业升级和吸引外资的重要抓手。

表1-3 部分新兴市场在电动化方面的政策

泰国

30 • 30政策:到2030年实现零排放汽车产量至少占据汽车总产量的30%,由泰国国家电动汽车政策委员会(NEVPC)牵头,分三阶段实施

EV3.0(2022—2025)

• 2022—2023年销售的进口和本地生产纯电动乘用车,每辆补贴约7万~15万泰铢,具体金额视电池容量及整车价格而定

• 适用于进口整车(CBU)与本地组装(CKD)车辆,但车企须承诺达到一定规模的本地生产

EV3.5(2024—2027)

在EV3.0基础上微调补贴金额并强化本地化要求,延续现金补贴机制

泰国

税费减免:符合标准的电动汽车消费税从8%降至2%,并给予最多40%的进口关税减免,前提是企业在泰投资建厂并达到产量与本地化比例

充电基建:通过国家EV政策和“Alternative Energy Development Plan”将公共充电网络纳入规划,由国家电力局EGAT及地方电力公司投资建设DC快充,提供优惠电价、共建模式等

印度尼西亚

总统令55/2019:建立“电池电动汽车(BEV)道路运输计划”,作为国家BEV发展的核心法律基础;通过低排放汽车(LCEV)/低成本绿色汽车(LCGC)政策,引导更高能效和更低排放车型推出

购车补贴:中央财政对满足本地化要求的BEV乘用车和大巴给予增值税(VAT)由11%降至1%的价格型补贴

关税减免:纯电动和燃料电池车型的奢侈品增值税税率可为0%,而PHEV等其他电动化车型税率有所上调;对于CBU纯电动车,在满足未来本地生产承诺的前提下,可享受0%进口关税至2025年

马来西亚

国家汽车政策NAP 2020提出,将马来西亚打造为下一代汽车(NxGV)与高效节能汽车(EEV)区域枢纽;计划到2030年实现电动汽车在汽车总销量中的占比达到15%,到2040年将这一比例提高至38%

税收优惠:进口整车(CBU)EV:进口税与消费税(excise)全额免税,该政策目前已明确延长至2025年12月31日;本地组装(CKD)BEV/FCEV:进口税、消费税和销售税全部免税至2027年底

购车及使用端激励:EV用户享受100%路税豁免,并可对家用充电设施支出享受最高2500林吉特的个人所得税抵扣

充电补贴:企业建设公共充电桩可获50%成本补贴(最高10万林吉特/桩),免征充电设备制造商2023—2032财政年度的收入所得税

墨西哥

关税减免:纯电动车进口关税为0%(燃油车8%~20%),动力电池/电机关税降至5%(2023年生效)

本土化激励:车企在墨设厂可获土地补贴和15%所得税减免(特斯拉、比亚迪已签约)

充电基建补贴:联邦政府拨款1.2亿美元,2024年新增公共充电桩1500个(主要分布在墨西哥城、蒙特雷)

墨西哥

2025年12月10日墨西哥参议院已通过《进出口关税法案》,对于乘用车、轻型卡车等从中国进口的整车关税将由现行的15%~20%一律上调至50%,车零部件等产品同样被纳入加税清单

企业所得税:对企业投资EV、充电基础设施的资本支出,可在所得税中加速折旧或一次性100%扣除

巴西

Flex Fuel补贴:插混车可使用乙醇燃料,享受30%消费税减免

“绿色道路”计划:高速公路每50公里需配建充电站(2027年强制执行)

Rota 2030覆盖2018—2030年的国家汽车产业升级计划,目标是2030年新能源汽车销量占比达到30%,2024年进一步推出新版“绿色ROTA2030”,又称“MOVER”计划,设计总额190亿雷亚尔(约35亿美元)的税收抵扣额度,分为5年发放,用于补偿企业在节能、电动化、自动驾驶、工业4.0领域的资本支出

联邦层面:此前电动车进口关税曾为0%,从2024—2026年逐步恢复至35%

州层面:IPVA(车辆财产税)减免,各州减免额度100%~50%不等

澳大利亚

2024年通过的《新车效率标准法案》(NVES)自2025年1月1日起生效,对新乘用车和轻型商用车设定2025—2029年逐年收紧的gCO2 /km排放限值:例如2025年乘用车目标约141 gCO2 /km,到2029年降至58 gCO2 /km;轻型商用车则从210 gCO2 /km降至110 gCO2 /km;通过对高排放车型征收罚金、允许企业之间交易积分,进行引导

联邦税制优惠:对符合条件、价格低于上限的零排放车辆,实施Fringe Benefits Tax(FBT)豁免,使通过“薪酬打包/novated lease”购买EV的用户每年可节省约5000澳元税费

各州补贴:新南威尔士州补贴3000澳元,维多利亚州免路税+充电补贴

充电基础设施:联邦通过“Future Fuels Fund”等项目提供资金支持高速公路及城市快充站建设;州政府与地方议会大规模铺设公共AC/DC充电桩,部分由政府直接投资,部分通过与私营运营商PPP模式

土耳其

国家高科技激励措施,计划在2024年至2028年期间加大对电动汽车、电池、半导体和可再生能源的投资,其中包含50亿美元一揽子计划(即目标将本土电动汽车年产能扩大到至少100万辆)

关税调整:2024年6月起,土耳其对中国进口的内燃机和混合动力汽车征收额外关税(40%),但对投资设厂的汽车厂商给予关税优惠(10%)

土耳其

特别消费税政策:从2025年11月下旬开始,对从欧盟以外及未签订自贸协定国家进口的车辆征收特别消费税,纯电动汽车税率为30%或税费最低8500美元/辆(取较高者)、插电混动汽车税率为30%或税费最低7000美元/辆,传统燃油车/混动汽车税率为25%或税费最低6000美元/辆

机动车辆税优惠:纯电动车型享有更低的保有税

企业购车激励:企业采购 BEV 可享额外所得税减免,本土产车型的优惠力度更大

充电基础设施投资补贴:对企业与地方政府建设公共充电桩给予最高达75%的投资补贴

注:信息来源于公开资料,由车百智库研究院整理。

泰国电动汽车委员会提出“30 • 30”目标:到2030年,零排放车辆(ZEV)要占国内整车产量的30%,新车注册占比提升至50%,并通过EV3.0/3.5等政策对进口整车与本土生产进行联动考核。2023年,泰国电动汽车销量已增至约8.7万辆,占新车销量的约11%;2024年EV市占率进一步升至约13%,至2025年上半年,泰国电动汽车销量约6.8万辆,市场份额进一步提升至20%以上,成为东盟电动汽车渗透率最高的市场之一(见图1-3)。

印度尼西亚计划到2035年,使国内生产的四轮车中有30%为低排放汽车(LCEV),并实现100万辆纯电动汽车(BEV)的目标;从2045年起禁止销售传统燃油车。2025年上半年,印度尼西亚电动汽车销量约为4.0万辆,在汽车销量中的渗透率从去年同期的3.9%跃升至12.5%。

马来西亚对电动汽车整车和零部件给予进口税、消费税减免,并对本地组装项目提供企业所得税优惠,带动市场从极低基数快速增长。2025年上半年,马来西亚电动汽车销量约为1.3万辆,同比增长超过60%,新车渗透率约为2.5%。

澳大利亚通过补贴政策刺激需求,并于2025年开始实施汽车排放标准(NVES),自2025年1月1日起正式生效,将2025—2029年新车CO₂排放强度按年度收紧,以引导车企增加低排放与零排放车型的供给,助力实现2030年澳大利亚公共服务净零排放的目标。2025年上半年,澳大利亚电动汽车销量为7.3万辆,同比增长24.4%,市场份额达到11.7%。

图1-3 全球电动汽车新兴市场近三年销量及渗透率

注:信息来源于各国汽车工业协会,由车百智库研究院整理。

巴西有明确的电动汽车发展目标和税收激励,自2018年开始实行“Rota 2030”规划,提出“2030年电动汽车销量要占巴西汽车总销量30%”的目标,给予研发和本地化生产税收优惠。2025年上半年,巴西售出约7.3万辆电动汽车,市场份额达到9.3%。

土耳其计划通过约50亿美元的激励方案,将电动汽车年产能提升至100万辆,使其成为连接欧洲、中东和中亚市场的重要电动汽车生产基地。尤其在特别消费税、机动车辆税优惠、企业购车激励等政策下,土耳其电动汽车销量增长迅速,2025年上半年,土耳其电动汽车销量约为8.6万辆,同比增长138%,市场份额从2024年上半年的7.7%增长到2025年上半年的17.4%。

墨西哥依托《美墨加协定》(USMCA)下的产业链优势,通过减免部分进口关税、建设边境电池和整车工厂等方式,大力吸引美国、欧洲及中国车企投资。2025年上半年,墨西哥电动汽车销量约4.4万辆,同比增长33.8%,市场份额达到约6.2%。

在“购车补贴+关税/税制倾斜+本地化生产激励+进出口区位优势”等多重因素叠加下,新兴国家的电动汽车市场正以远高于全球平均增速的态势扩张,并将成为全球电动汽车销量的重要增量来源,未来在全球产业链分工格局中将发挥越来越重要的作用。

中国车企通过整车出口、投资建厂、技术合作、产业链构建等多种方式,在新兴市场的电动化进程中发挥了重要助推作用。 中国自主品牌以性价比和高端差异化车型入局,在新兴国家新能源汽车市场占据了重要地位。例如,比亚迪自2023年起一直占据泰国电动汽车品牌注册量首位,2024年全年占比达到38.5%。同时,中国车企还通过在当地建设整车制造工厂、电池工厂、充电设施等,加速构建新能源汽车产业链。已有7家中国电动汽车制造商在泰国投资建厂,总投资额近700亿泰铢;比亚迪、上汽、奇瑞也加快了在墨西哥的生产研发布局。这将为当地创造大量就业机会,有效提升当地的产业与经济活力,进一步加速新兴国家汽车产业转型进程。

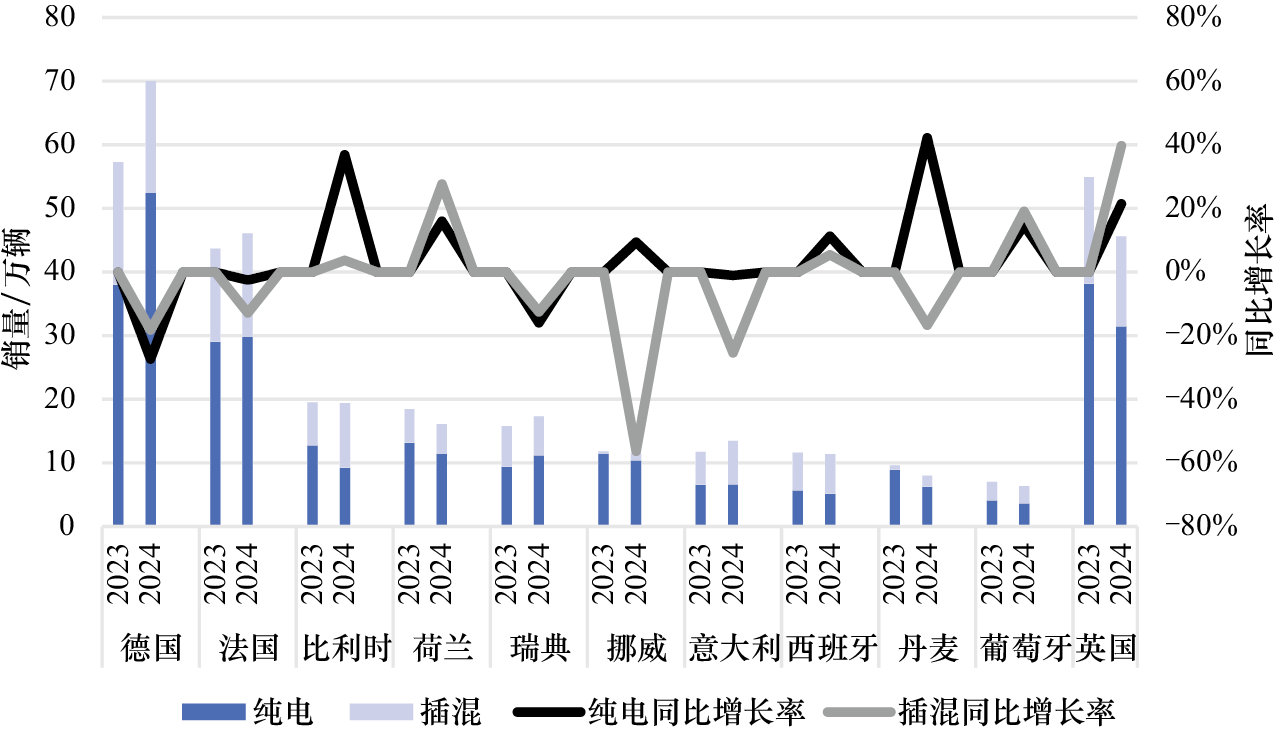

三、欧美市场:转型遇阻、曲折前行 欧洲电动汽车市场销量增速大幅放缓,补贴政策不确定性、充电基础设施建设滞后等因素抑制了消费需求。 欧洲汽车制造商协会(ACEA)数据显示,2024年欧洲地区(含英国)新车注册量为1296万辆,同比小幅增长约0.9%(见图1-4)。其中,传统燃油汽车与混合动力汽车注册量分别占比35.5%和31.4%,而纯电动汽车与插电式混合动力汽车注册量分别占15.4%和7.3%。从技术路线看,2024年欧洲纯电动与插电式混合动力车型销量较2023年分别下滑1.3%和3.9%,而混合动力车型同比增速达到19.6%。究其原因,德国、法国两大主要市场的补贴政策出现调整,对市场造成较大影响。德国在财政预算压力下,将原定于2024年底取消的电动汽车购车补贴提前至2023年底执行;法国出于本土化保护,则将亚洲生产的电动汽车车型排除在补贴清单外,因而引发两国电动汽车市场销量出现较大幅度下滑。2024年,德国纯电动汽车销量为38万辆,同比下降27.4%;法国纯电动与插电式混合动力车型全年销量为43万辆,同比下降5.2%,但其混合动力车型同期销量增长36.2%,达到近59万辆。2023年和2024年欧洲主要国家电动汽车新车销量及同比增长率如图1-4所示。

图1-4 2023年和2024年欧洲主要国家电动汽车新车销量及同比增长率

注:信息来源于各国汽车工业协会,由车百智库研究院整理。

欧盟从“全面禁售燃油车”转向“灵活减排”,电动化进入目标与现实重新校准阶段。 据ACEA数据,2025年1~10月欧盟市场电动汽车销售量达229.3万辆,同比增长28%,占全部新车销量的比重达25.5%,较上年同期提高5个百分点。在销售端虽保持增长,但距离实现整车“零排放”仍非易事。根据欧盟2025—2035年碳排放新规,自2025年起,车企旗下乘用车平均二氧化碳排放量需降至93.6g/km(WLTP标准),行业预计累计罚款风险或高达150亿欧元。大众、福特等传统主流车企与目标值相差较大,可能产生高额罚款;Stellantis、奔驰等则通过与新能源车企合作或购买碳信用来避免罚款。同时,德国、法国、意大利、捷克、奥地利等多个成员国呼吁提高法规的灵活性,以避免过度压力削弱欧洲汽车产业竞争力。在上述多重压力下,欧盟委员会已于2025年底提出调整“2035年新车零排放”安排的立法建议,拟将目标由“100%减排”下调至约“90%减排”,并在严格条件下为合成燃料车辆和部分插电式混动车型预留合规空间。目前该建议仍需欧洲议会和理事会审议通过,2035年禁售燃油车路径因此存在较大的不确定性。从使用环境看,充电基础设施缺乏和电力价格高企正在阻碍电动汽车普及。截至2024年6月,欧盟范围内充电站点超过63万个,其中功率低于22kW的普通交流电充电设备占80%以上,功率超过22kW的直流快充桩仅占13.5%,整体充电效率不高、用户体验不佳。此外,欧洲不同国家的电价存在显著差异。2024年,挪威南部地区电价一度上涨到每千瓦时13.16克朗(约合1.12欧元),叠加欧洲整体能源供应短缺、可再生能源不稳定性以及碳排放交易系统成本等因素,欧洲居民电价仍将持续处于高位,不利于电动汽车的使用推广。

欧洲传统车企正面临电动化转型的多重挑战。 在销量增长不及预期、政策环境变化频繁和市场竞争加剧的背景下,部分车企重新调整战略,加强对混合动力和插电式混合动力车型的投入,以争取更大的过渡空间。奔驰集团已宣布不再坚持2030年全电动化计划,将50%的电动汽车销售占比目标实现时间从2025年推迟到2030年;沃尔沃放弃到2030年只销售电动汽车的计划,称到2030年轻度混合动力车型将占到总销量的10%;大众为保持竞争力采取裁员、降薪以及关闭工厂等一系列举措;宝马暂时关闭其位于丁格尔芬的欧洲最大生产基地;沃尔沃汽车也放弃了到2030年仅销售纯电动汽车的承诺,转而在未来以更高比例的电气化车型组合(含插电式混合动力车型)布局市场(见表1-4)。在电池供应链层面,由Stellantis、奔驰等支持的电池合资公司ACC已暂停德国与意大利的新工厂计划,并调整低成本电池战略以应对需求放缓;Northvolt经历破产与重组,凸显出高成本与资本压力对本土电池项目的制约。整体来看,传统车企在电动化战略上更多采取混合动力与燃油车并行的策略,并寻求更实际、更可持续的过渡路径。

表1-4 欧洲多家车企放缓电动化转型

车企

电动化战略调整

产品结构调整

大众

• 推迟SSP平台:原定2026年量产推迟至2028年,优先升级现有MEB平台;

• 削减电池投资:暂停欧洲4座电池厂建设,转向宁德时代/国轩高科采购

• 聚焦平价市场:ID.2推迟至2027年,售价目标降至2.5万欧元以下比亚迪(海豚)、名爵(MG4);

• 扩展插混车型:推出途观L PHEV、帕萨特PHEV,续航提升至100km(WLTP)

宝马

• 放缓纯电研发:Neue Klasse平台延至2026年,削减30%电池研发预算;

• 调整产能:慕尼黑工厂保留燃油车产线至2030年

• 强化PHEV产品线:X5/X3插混版升级至第四代eDrive,纯电续航120km;

• 高性能混动:M系列推出XM混动版(综合功率748马力)

奔驰

• 收缩电动化目标:放弃“2030年全电动化”,保留燃油车至2035年;

• 换电合作:与蔚来欧洲换电网络互通,降低基建投入;

• 软件战略调整:MB.OS系统合作华为,替代自研方案

• 高端混动车型:S级PHEV续航提升至140km(WLTP),售价12万欧元起;

• GLC/EQ双线并行:燃油版GLC与纯电EQE SUV同步销售

Stellantis

• 暂停电动化工厂:荷兰埃因霍温电动车厂停产,意大利Termoli电池厂延期;

• 轻资产合作:与零跑汽车深度合作,贴牌出口欧洲

• 混动车型低价化:欧宝Corsa Hybrid售价降至2.4万欧元;

• 商用车混动:雪铁龙Berlingo PHEV续航80km,主攻物流市场

注:信息来源于公开资料,由车百智库研究院整理。

美国通过加严排放标准推动交通领域减排,但在产品、成本、充电基础设施普及等方面仍面临诸多挑战。2 024年4月,美国环保署(EPA)正式发布了2027~2032年美国新车排放标准,要求2032年新车二氧化碳尾气排放上限为85克/英里,对应新车中纯电动与插电混动汽车比例分别需达到56%、13%。但从美国汽车市场来看,消费者对燃油车及混合动力汽车的偏好、高昂的电动汽车购买成本,以及充电基础设施的不足、分布不均等问题,制约了美国电动汽车市场的发展。2024年,美国混合动力汽车销量增长35.4万辆,达到144万辆,占市场的11%;而电动汽车零售量仅增加14.2万辆,达到120万辆,占整体市场的9.2%。多项消费者调查表明,高购买成本、电池维修费用以及公共充电网络不足,仍是美国家庭采纳电动汽车的主要顾虑。在车企层面,福特、通用等传统车企在转型过程中,需要对现有工厂进行大规模改造,涉及生产线调整、员工技能培训等,成本较高;且面对特斯拉等新兴电动汽车品牌的竞争,短期内难以实现电动化战略与经济利益的平衡,被迫下调纯电车型产销节奏,转而加大对混合动力和插电式混合动力产品的投入,以争取更长的过渡期。

电动汽车发展政策多变,将严重影响美国电动汽车的发展进程。 与拜登政府通过加强对本土新能源汽车及配套产业的支持来促进电动汽车市场发展的做法不同,特朗普政府更加重视对传统汽车产业的保护,力推“大而美”法案(One Big Beautiful Bill Act,下称“OBBB法案”)。该法案旨在延长美国总统特朗普上一任期通过的《减税与就业法案》中的减税政策,提高贫困群体获得社会福利的资格门槛,同时大幅削减拜登政府《通胀削减法案》(IRA)中的清洁能源补贴。新能源车是OBBB法案中调整幅度最大的部分,除极少数豁免对象外,所有与新能源车相关的补贴均在2025年12月31日提前到期,和IRA相比提前7年,基本等同于法案一经通过就立即执行,是补贴削减最快、幅度最大的项目。如果法案最终通过,将对美国电动汽车发展造成巨大影响(见表1-5)。

表1-5 “大而美”法案新能源车相关条款调整详情

补贴项目

现行条款

OBBB条款

改变幅度

二手新能源车

税收抵免为4000美元或车辆售价30%二手新能源车中的较低者,该抵免原定于2032年12月提前至2025年12月31日到期

提前至2025年12月31日到期

提前约7年到期

新能源乘用车

最高7500美元抵免,抵免基于电池关键矿物来源和电池组件来源,且车辆售价有限制,原定于2032年12月31日到期

提前至2025年12月31日到期;2025年底新能源车销量未达20万辆的制造商生产的车辆2026年可继续享受抵免

提前约7年到期,增加2026年抵免资格限制

新能源商用车

车辆重量小于14000磅(多为皮卡),抵免7500美元,其他车辆(多为重卡),抵免40000美元,原定于2032年12月31日到期

提前至2025年12月31日到期;允许2025年5月12日前签订书面约束合同购置的车辆享受抵免

提前约7年到期,新增特定合同车辆可享受抵免的规定

替代燃料汽车加油设施抵免

抵免额为设施成本的30%,上限10万美元,原定于2032年12月31日到期

提前至2025年12月31日到期

提前约7年到期

注:信息来源于公开资料,由车百智库研究院整理。

第二节 全球汽车产业加速洗牌 一、贸易保护与全球化发展博弈加剧 全球汽车产业正面临需求萎缩和技术变革的双重冲击。 国际货币基金组织(IMF)预计,全球经济增速将从2024年的3.3%降至2025年的3.2%和2026年的3.1%。其中,发达经济体的增速约为1.5%,新兴市场和发展中经济体则略高于4%。部分发达国家汽车市场已出现明显萎缩。例如,在欧洲,由于能源价格飙升和通货膨胀压力,消费者购买力大幅下降。据统计,2023年德国汽车销量较前一年减少约15%,法国、意大利等国家也出现了类似的情况。与此同时,随着电动化、智能互联和自动驾驶等技术快速发展,传统燃油车市场的相对比重正在收缩,要求整车企业在技术路径选择、产品布局和资本投入方面进行战略调整。部分跨国车企面临经营问题。大众集团软件部门CARIAD自2021年独立至2024年上半年,累计亏损高达数十亿欧元,其间多款电动车型的软件开发出现延误。部分车企在传统主力市场的销量承压。2025年第一季度,Stellantis在北美市场销量暴跌20%,欧洲市场下降8%;保时捷全球交付量同比下降8%,其中在中国市场的交付量更是骤降42%。总体而言,全球汽车产业当前正处于宏观需求疲弱与技术转型同步叠加的复杂阶段:一方面,传统需求尚未完全恢复至疫情前水平,发达市场消费者的购买力和意愿有所收缩;另一方面,技术迭代加速、竞争格局重塑,要求整车企业在转型节奏、资源投入和市场布局上做出更精准的战略安排,以兼顾短期盈利与长期竞争力。

全球化与区域竞争的博弈将长期存在,并深刻影响全球汽车供应链的重塑。 一方面,全球化加速区域创新,区域竞争倒逼全球效率提升,二者相互促进,共同推动全球新能源汽车供应链的融合共生。在技术标准协同方面,近期中国与欧盟在动力电池回收、充电接口兼容等39项技术标准上达成互认;中国与东盟国家成立的“中国—东盟新能源汽车检测认证联盟”,均可降低企业进入当地市场的成本与难度。在跨国联盟与合作协议方面,企业主导的产能共建、技术共研模式,以及政府主导的国际合作协议,将进一步促进企业间的跨国投资与合作,共同推动供应链的低碳转型。例如,亿纬锂能在匈牙利建设100GWh工厂,并获得符合欧盟新电池法规的认证证书,从而提升了区域合规能力。

另一方面,区域发展的不平衡可能加剧全球资源配置的扭曲。传统汽车工业国家转型包袱重,大众、宝马、丰田等巨头车企年产销量出现不同程度下滑,供应链重构对就业市场造成较大冲击。有研究预测,到2030年,德国汽车供应链的岗位数量将从当前的27万个减少至20万个,短期内这些国家仍难以摆脱对传统汽车产业的路径依赖。与此同时东南亚等地区希望通过承接产业转移、吸引外资等方式推动电动汽车的本地化生产,但由于技术基础薄弱、人才短缺、基础设施不完善等因素,其在全球产业分工中多处于低端环节,难以实现快速追赶。不同经济体因资源禀赋、政策环境和市场需求存在差异,呈现出多样化的技术发展路径。电动化领域的技术竞争和标准制定权争夺日益激烈,叠加关键资源的地缘争夺、芯片供应链的“断链”隐患、人工智能算法等关键技术竞争,以及疫情冲击、自然灾害等外部环境风险,对全球供应链的稳定与发展构成了威胁。

二、全球减碳目标与汽车产业发展相互交织 全球减碳目标正深刻重塑汽车产业发展路径,各国减排战略与产业政策深度绑定。 全球主要国家和组织普遍将电动汽车、智慧交通、可再生能源及中长期能源转型作为实现气候目标的核心抓手,但由于资源禀赋、能源结构、产业基础与技术积累不同,形成了差异化的新能源汽车发展路径(见表1-6)。欧盟率先构建系统性的碳中和政策体系,将交通与能源行业协同脱碳作为重点,通过可再生能源发电、氢能、电动汽车关键零部件研发、替代原料研发等技术部署了大型科技创新项目,并配套大规模投融资计划与较完善的金融保障措施。美国拜登政府则将重塑全球气候治理与强化国内汽车供应链并行推进,突出以新能源汽车产业振兴作为恢复制造业竞争力的抓手,但特朗普政府重新掌权后给美国新能源汽车产业发展增添很大的不确定性。日本在能源自给率不足10%的约束下,以氢能和分布式能源体系作为突破口补齐国家能源安全短板,同时布局海上风电、太阳能与地热开发。韩国提前布局氢能产业链,希望在新赛道建立优势,但也面临关键技术突破滞缓与产业承压并存的问题。

表1-6 不同国家/组织在汽车、交通、能源等领域实现碳中和主要路径

国家/组织

碳中和目标

汽车

交通

能源

欧盟

GDP:19.42万亿美元

人口:4.5亿

人均GDP:4.3万美元

2030年温室气体排放比1990年下降55%;

2050年实现温室气体净零排放(《欧洲气候法》于2021年7月29日生效)

2035年新车销售100%零排放车辆;

2030年乘用车、厢式货车相比2021年减少55%、50%,2035年实现100%减排

2030年电动汽车保有量3000万辆;

2050年将交通运输排放量减少90%;

《连接欧洲设施》计划2021—2027年间划拨300亿欧元用于交通(230亿欧元)、能源(50亿欧元)项目和数字化基础设施建设(20亿欧元),加大部署智能交通系统

2050年可再生能源发电占比80%以上;

海上风电装机容量2030年60GW以上,2050年300GW,部署40GW海洋能及其他新兴技术(如浮动式海上风电和太阳能)作为补充,到2050年绿氢规模化应用于电力、供热等行业

美国

GDP:29.18万亿美元

人口:3.4亿

人均GDP:8.6万美元

2030年温室气体排放比2005年下降50%~52%;

2050年实现100%清洁能源经济和净零排放(拜登宣言)

2030年新能源汽车在轿车、轻型卡车新车销售占比50%

联邦政府机构用车100%采购本土生产的电动汽车和其他零排放车辆(2021年1月27日总统行政令);

2021—2029年将投资6210亿美元改善交通基础设施,其中1740亿美元用于在全国建立50万个电动汽车充电桩(2021年3月31日基础设施建设一揽子计划)

2035年电力行业脱碳(包括可再生能源发电、核电等)

英国

GDP:3.64万亿美元

人口:0.69亿

人均GDP:5.3万美元

2050年温室气体净零排放(《气候变化法》2019年生效)

2030年禁售燃油乘用车及货车新车,2035年禁售混合动力汽车,对支持汽车供应链电气化建立超级工厂、加速充电基础设施建设分别投资10亿、13亿英镑

投资数百亿英镑用于铁路网络更新和改善,42亿英镑用于城市公共交通,50亿英镑用于公共汽车、自行车和步行

2030年风电规模40GW(投资1.6亿英镑),氢能产能5GW(投资2.4亿英镑)

日本

GDP:4.03万亿美元

人口:1.24亿

人均GDP:3.2万美元

2030年温室气体排放量较2013年降低的目标由26%提升至46%;

2050年实现温室气体净零排放,达成碳中和(经济产业省2020年《2050年碳中和绿色增长战略》)

2035年乘用车新车销售100%为电动汽车(含混合动力);

2050年氢燃料电池汽车保有量1500万辆

建设碳中和港口;部署智能交通系统,推广自行车出行;打造绿色物流,推动道路基础设施网络改造和智能化应用

2050年电力结构目标:可再生能源发电占比约50%~60%,核电和配备碳捕集的火电约占30%~40%,氢气和氨气发电占比约10%;

海上风电部署2030年10GW,2040年30~45GW;

氢供应量2030年300万吨,2050年2000万吨

韩国

GDP:1.71万亿美元

人口:0.52亿

人均GDP:3.3万美元

2030年温室气体排放量比2018年的水平减少35%以上;

2050年碳中和(2021年8月《碳中和与绿色增长框架法》)

2030年推广785万辆替代动力汽车;

打造氢经济体:氢燃料电池汽车产量2025年10万辆,2040年620万辆(330万辆出口);加氢站数量2022年310个,2040年1200个;

首尔市2035年起停止内燃机汽车的新注册登记

2025年累计普及电动轿车、公交车、货车113万辆,充电桩保有量4.5万个;

2025年累计普及20万辆氢燃料电池汽车、450座加氢站;到2040年,有4万辆氢燃料电池公交车投入使用;

2021—2024年提供补贴报废116万辆老旧柴油车,为31.5万辆汽车安装柴油颗粒过滤器,以实现PM2.5年平均浓度16μg/m3 目标

2034年可再生能源发电占比达到40%;

2050年可再生能源年发电量将达到1000TWh(征求意见中)

注:信息来源于公开资料,由车百智库研究院整理。

1.汽车产业薄弱的国家对“碳减排”反应积极 挪威、荷兰等国家积极响应碳减排政策,主要原因在于这些国家汽车产业基础薄弱,在新能源汽车转型上较为容易。尤其是像挪威、瑞士这类汽车产品完全依赖进口的国家,通过新能源汽车补贴+燃油汽车重税的政策组合,极易实现新能源汽车占比的大幅提升。因此,汽车产业基础薄弱国家的新能源汽车目标以及禁售燃油车目标领先于其他国家:挪威在2025年已达成所有新售乘用车均为电动汽车的目标,计划于2026—2027年逐步取消对电动汽车的主要补贴,同时提高燃油新车的首次登记税;荷兰计划在2030年碳排放量在2019年基础上减少49%,且新增乘用车都是零排放。同时,荷兰是欧盟中发行绿色债券比较超前的国家,在“碳减排”实施过程中反应积极。

2.汽车产业发达的国家需经历短期转型阵痛 汽车产业对于德国、法国等汽车产业发达的国家在创造价值和就业方面具有特殊重要性。短时间内优化常规技术和替代动力总成在技术或经济上都存在一定困难,因而更严苛的碳减排目标将给传统汽车行业带来冲击,影响国家经济,导致汽车发达国家电动化转型面临较大挑战。但受“碳排放”政策约束,德国、法国等国持续加大电动化转型支持力度,抓紧电动化转型,以避免高额罚款。其中,德国将2030年电动汽车保有量目标从原来的1000万辆提高至1500万辆,并将电动汽车补贴政策延长至2025年;目前,对价格低于4万欧元的电动汽车,最高补贴额为9000欧元。法国政府将总补贴预算从2019年的2.6亿欧元提升至2020—2022年间的3.4亿~4亿欧元。此外,德国计划到2030年建设100万个充电桩,法国将在2022年前部署10万个充电桩,以满足电动汽车发展需求。

3.其他国家紧跟政策推进电动化转型 目前,英国、西班牙等具有一定汽车产业基础的国家已开启电动化转型。其中,英国计划将汽油、柴油汽车的禁售起始时间从2040年提前至2035年,同时积极推进充电基础设施布局,要求所有新建住宅区强制配备充电桩。此外,英国重视激励消费者购买使用低排放汽车,不仅设置了购置补贴,还提供充电桩安装补贴、家庭充电增值税补贴等。西班牙计划在2030年实现500万辆电动汽车的保有量,并将可再生能源纳入国家能源结构,将可再生氢能作为影响交通领域的关键技术,积极响应欧洲绿色新政的减排战略。

抓住电动化机遇,彻底改革供应链和制造基地,提高汽车产业经济贡献 西班牙作为欧洲第二大汽车制造国,其汽车产业对GDP的贡献度为10%。在电动化趋势下,西班牙的传统汽车零部件制造网络正向电动化、智能化供应链转型,包括电动汽车采购补贴、充电网络建设、核心技术研发等措施,促进投资以支持电动汽车和电池生产,目标是在2030年前将汽车产业对GDP的贡献度提升至15%。

德国政府支持汽车产业全面向电动化转型。德国每7个工作岗位中就有1个与汽车行业有关。为解决转型过程中的就业与企业发展问题,德国联邦政府计划在9月大选前启动汽车行业“未来基金”,其中约3.2亿欧元将用于支持中型公司及员工的进一步培训等,并希望与公司、研究机构和职业介绍所共同成立转型机构。电动汽车的承诺以及欧盟的财政转移,为德国东部提供了重新工业化的新机会,如大众汽车ID.3车型和宝马i3车型均在德国东部投产。此外,德国携手欧盟提出了到2030年实现全球电池需求量三分之一在德国和欧盟境内生产的战略目标,建设领先并且可控的电池供应链。

三、新能源汽车成为产业合作的关键载体 在气候目标下,国际合作基础稳固,诉求依然突出。 根据《巴黎协定》,到2030年,全球新车销量中需有60%为新能源汽车,才能将本世纪全球平均气温较前工业化时期上升幅度控制在2℃以内。亚太地区交通领域的温室气体排放量约占全球的41%,且未来25年预计还将增长近50%。联合国已发起《亚太电动汽车倡议》,旨在加强区域合作,通过知识共享、经验交流、技术援助和能力建设等方式,推动成员国协同转型。随着越来越多的国家、地区和组织对气候变化问题的重视程度不断加深,发展新能源汽车被视为实现交通领域零排放的重要方向,这为产业的可持续发展与国际合作提供了广阔空间。

结合各方优势和诉求开展创新合作,已成为下阶段全球新能源汽车发展的重点。 不同国家、地区和组织基于自身资源与发展目标,正积极探索产业发展的新路径。中国加速汽车产业国际化发展,通过多元化合作模式深度融入海外汽车产业链,不仅推动自身汽车品牌“走出去”,还利用技术和经验优势,协助合作方加速向电动化转型升级,实现互利共赢。东南亚、南美等地区基础相对薄弱,但拥有丰富的矿产资源(如印度尼西亚的镍矿、智利的锂矿),通过出台系列政策鼓励电动汽车生产、购买与投资建厂,在实现经济发展的同时带动本土企业转型。美欧等发达国家依托强大的科技研发能力、成熟的消费市场与完备的政策体系,着力培育本土产业链以维持汽车产业的竞争力,这也为其与其他地区开展合作、实现优势互补奠定了基础。基于各方不同的发展禀赋和诉求,“技术输出+本地化制造” “资源换技术”“政策协同+市场共享”等诸多创新模式正在持续涌现,打破了传统的产业合作边界,加速了技术、资源、市场等要素的全球流动与优化配置。未来,在全球政治经贸格局快速变化及产业转型变革加速叠加的背景下,预计会有更多创新合作模式涌现。